平成21年10月から始まります、福祉・介護処遇改善交付金について厚生労働省より提示されていますQ&Aの中から、一部を抜粋してご紹介致します。

(注)記載内容は保証するものではありません。ご不明点等につきましては、関係機関へご確認下さい。

○賃金改善の方法等について

(問1)助成金の交付見込額(月額)を上回る賃金改善計画を策定することとされているが、どの程度の水準を上回ればよいのか。

(答)

「上回る」について具体的な数値要件を定めることはないので、適切な設定をされたい。

なお、1年目については、選択的な処遇改善要件として、平成21年度障害福祉サービス等報酬改定を踏まえた賃金改善以外の処遇改善事項(例:正規職員への転換、勤務シフトの改善、教育・研修の充実、子育て支援や腰痛対策の実施等)をチェックすることを要件とし、平成22 年度以降は、平成21年度障害福祉サービス等報酬改定を踏まえた処遇改善について定量的な要件を課すこと(例:勤務シフトの改善や教育・研修の充実を一定額分以上行うこと)のほか、キャリア・パスに関する要件を追加することとしており、これを満たさない場合は減額することを予定している。

(問2)福祉・介護職員の賃金改善見込額について、どのように計算をすればよいのか。

(答)

申請書作成段階における福祉・介護職員の賃金水準や、事業の規模等を勘案し、各事業者において見込む賃金改善の金額を推計されたい。なお、実際の賃金改善額については実績報告の段階で確認することとしており、計画の策定時点において当該見込額の積算内訳を求めることはないが、実現可能性のある金額を設定すること。

(問3)定期昇給の実施も賃金改善と認められるのか。

(答)

賃金改善の方法は、ベースアップ、定期昇給、手当、賞与、一時金等があるが、賃金が改善するのであれば問わない。

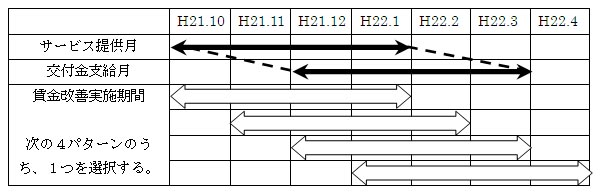

(問4)賃金改善実施期間の設定について。

(答)

賃金改善実施期間については、次の条件を満たす期間の中で、事業者が任意に選択することとされている。

? 月数は助成金支給月数と同じでなければならならない。

? 当該年度の概算交付の根拠となるサービス提供の期間の初月から、助成金支給終了月の翌月までの連続する期間でなければならない。

? 各年度において重複してはならない。

(例)平成21年度における賃金改善実施期間については下図のようになる。

(図の部分をクリックすると大きな図が表示されます)

なお、選択した賃金改善実施期間において、必ずしも毎月賃金改善分の支給を行う必要はない。例えば上記の例において平成21年10月から平成22年1月までの期間を賃金改善期間として選択した場合、賃金改善方法については、毎月の基本給等に助成金を充当することだけでなく、平成22年1月に賞与等で一括支給することも可能である。

(問5)対象事業者の責務として、「助成金による賃金改善を行う給与の項目以外の給与の水準を低下させてはならない。」とあるが、業績悪化等により賃金を引き下げざるを得ない場合はどうするのか。

(答)

もともと業績等に応じて変動することとされている給与(賞与等)については、業績悪化等により引き下げ等を行うことを妨げてはいない。

ただし、業績悪化等で、業績等に応じて変動することが想定されない給与を引き下げた場合等については、事業年度終了後、その余剰金について返還が必要となる。

(問6)新規指定の事業者は、本助成金を受けられないのか。

(答)

新規指定事業者についても、本助成金の助成対象である。この場合において、処遇改善計画書における賃金改善額については、賃金のうち助成金を充当する部分を明確にすることとする。方法については、就業規則等に明記する、雇用契約書に記載する等が考えられる。

(問7)新規に増員した福祉・介護職員の賃金改善額については、どのように取り扱うのか。

(答)

当該者の賃金のうち助成金を充当する部分を明確にすることとする。

(問8)助成金の対象事業者としての承認は、申請月及びサービス提供月との関係でいつから発生するのか。

(答)

承認の効果は申請月まで遡ることができる。即ち、申請月のサービス提供分から助成金の算定対象とすることが可能である。ただし、支払いの時期が通常のサービス提供月から翌々月の時期に間に合わない可能性が高いことについて、事業者に事前に伝える必要がある。

なお、今年10月サービス提供分については、準備のため、サービス提供月の前月である9月から受け付けることとしている。

(問9)平成21年11月以降に申請のあった事業者に対して、10月サービス提供分にかかる助成金の支払いを行うことは可能か。

(答)

助成金は、申請月のサービス提供分から対象とすることとしており、申請月より遡っての支給は認められない。

(問10)助成額の算定根拠となる報酬等の総額について、報酬等本体の過誤調整や過誤調整によらない返還等が生じた場合の取扱いを教えてほしい。

(答)

報酬等の過誤調整については、毎月の助成金額の算定の中で調整されるため、助成金の返還又は過誤調整は不要である(ただし、事業年度終了後の実績報告による返還は生じうる)。

一方、過誤調整によらない返還等が生じた場合については、助成金額の算定による調整が行われないため、助成金の返還又は過誤調整が必要となる。

(問11)助成金に返還額が生じた場合、報酬等と相殺することは可能か。

(答)

助成金は都道府県の基金から支出される一方、報酬等は市町村等の一般会計から支出されるものであるため、両者を相殺することはできない。

(問12)事務処理要領に定める賃金改善実施期間では、事業者が事業年度を越えて賃金改善を実施することも可能となっているが、その考え方を教えていただきたい。

(答)

本事業の目的は、賃金改善の取り組みを行う計画を提出している事業者への助成金の支給であることから、あらかじめ定められた賃金改善実施期間内であれば、事業年度を越えた賃金改善への助成金の充当であっても問題は生じない。

コメントする

※ コメントは認証されるまで公開されません。ご了承くださいませ。